1.1. 国外碳价格指数编制情况

目前已有大型机构发布了下列碳价格指数:

1) ICE Carbon Future Index 系列

2) IHS Markit Carbon Index 系列

3) EEX 交易所碳现货指数2

4)S&P GSCI Global Voluntary Carbon Liquidity Weighted 3 5)S&P GSCI Carbon Emission Allowances (EUA) 4 6)Barclays Global Carbon II TR USD Index 5

其中,金瑞基金发布了系列 ETF 对 IHS Markit Carbon Index 系列进行追踪;iPath 基金公司发布了 iPath Series B Carbon ETN 对 Barclays Global Carbon II TR USD Index 进行追踪;韩国 Shinhan 资产管理公司发布了Shinhan SOL S&P Carbon Emission (EUA) (H) ETF 对 S&P GSCI Carbon Emission Allowances (EUA)进行追踪。

1.1.1. ICE Global Carbon Futures Index 编制方法成分选择规则:

该指数选用了以下碳配额期货合约作为成分:

1) 欧盟碳配额期货合约(EUA)

1) 英国碳配额期货合约(UKA)

2) 加州碳配额期货合约(CCA)

3) 区域温室气体协议碳配额期货合约(RGGI)

相关定义:

1) Roll Period:每年 9、10、11 月的前 15 个工作日,同时指数会进行每年的再平衡(Rebalancing)。

2) Roll-In Contract:下一年到期的期货合约3) Roll-Out Contract:当年到期的期货合约

4) Percentage Target Weights (PTWs):对应合约的权重5) RCptw:对应合约的最终权重

6) RCrw:对应合约的目标权重

7) REBtw:对应合约的再平衡合约权重

8) RCw, t:对应合约的当前权重

9) RICw, t:对应下年到期合约的当前权重

10) ROCw, t:对应当年到期合约的当前权重

11) RFm:月度再平衡因子,9 月为 3,10 月为 2,11 月为 1

该指数于纽约时间上午 1:30 到下午 7:15 之间每隔 15 秒计算并发布于ICE 数据指数商品指数频道。指数的实时计算包括了合约的交易信息, 指数的收盘计算包括了合约的每日收市结算价格信息。

指数基准货币为美元。指数中的 EUA Contracts 和 UKA Contacts 价格分别从欧元和英镑转换为美元,利用 ICE Data Derivatives 的即期外汇利率进行实时指数计算,并用于利用伦敦下午 4 点 WM/Refinitiv 即期外汇固定进行收盘指数计算。该指数在伦敦时间每天下午 4 点后可获取。

1.1.1. IHS Markit Global Carbon Index 编制方法成分选择规则:

1) 只涵盖了机构投资者可轻易参与交易的碳配额期货合约交易市场, 除此以外的交易受限的市场不在考虑范围之内。具体来说,以下三个市场符合该指数的追踪标准:欧盟碳配额(EUA)、加州碳配额

(CCA)和区域温室气体协议碳配额(RGGI)

2) 只涵盖具有流动性的碳配额期货合约,以便于指数的复制及追踪。合约的选取遵循以下规则:当年或下一年 12 月到期的合约、前六个

月月均交易额超过 10m 美金

![]()

3) 只涵盖具备稳定性与流动性的 cap-and-trade 项目,如:欧盟碳减排项目( EU ETS );加州碳减排项目( California Cap-and-Trade Programme);区域温室气体协议项目(RGGI)

再平衡与再权重:

1) 每年再平衡一次,以每年 11 月最后一天为基准,前三个工作日内确定指数成分,在下一个工作日公布再平衡后的数据。

2) 每年再权重一次,以每年 5 月最后一天为基准,前三个工作日内根据相应标准(成分对应的 program/市场标准)计算最新权重,在下一个工作日公布最新权重。

权重标准:

1) 任何地区(EMEA、美洲、APAC)的权重上限为 65%。

2) 任一碳信用项目最低权重为 5%。

3) 当任一碳信用项目权重达到 20%以上时,该项目中的下一年到期合约(Next Year Expiry)权重最低为 5%。

国外碳价格指数编制计算过程:

再平衡日权重计算(Rebalancing Weighting):单一指数成分回溯期内

月均交易量 / 全部指数成分回溯期内月均交易量

单位数量计算(Number of Units):取指数总收益水平与单一指数成分的再平衡日权重的乘积,将这个乘积除以对应指数成分当日的合约价格, 得到单位数量

![]()

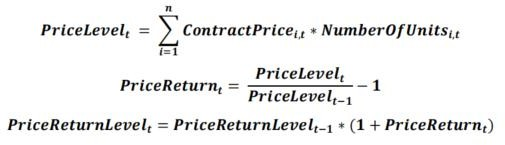

价格收益率计算(Price Return):首先计算价格水平(Price Level)=

(成分合约价格 * 合约单位数量)的加总。继而,价格收益率 = 当期

价格水平 / 上期价格水平 - 1

抵押资产收益率计算(Collateral Yield):不同合约以不同货币结算, 所以需要考虑到不同的情况。 首先计算单一货币下的综合利率

(Composite Rate)= ∑单一货币隔夜利率 * (以此货币结算的单一合约市值 / 以此货币结算的合约总市值)。其次计算总综合利率 = 不同货币下综合利率的加总。最后计算抵押资产收益率 = 前一日的综合利率

* ACT-360 转换值。

总收益率计算(Total Return):总收益率计算考量了标的合约的价格变动率与合约抵押现金的收入率,计算两者的加总。相对应的,总收益水平(Total Return Level)=上期总收益水平 * (1+当期总收益率)。

加权碳价计算(Weighted Carbon Price):(单一合约价格 * (单一合约单位数量 / 总合约单位数量))的所有合约总和。

碳价格指数概况

全球主要碳价格指数概况